私は小さな会社の経理も担当しています。経理・人事・総務、すべて1人でこなす必要があるため、事務作業を簡略化して業務効率を上げる必要があります。

今回は、本やネットで所得税・住民税の納付を年2回にできる「納期の特例」について調べてみたので、記事にまとめたいと思います。

「納期の特例」を利用する条件は?

年2回の納付で済む「納期の特例」を利用するには条件があります。

- 給与の支給人員が常時10人未満の事業所であること【共通】

- 「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出する【所得税】

- 「特別徴収税額の納期の特例に関する承認申請書」を市区町村に提出する【住民税】

※市区町村によって名前が微妙に異なります。

給与の支給人員が常時10人未満の事業所とは?

給与の支給人員が常時10人未満の事業所とはそのままの意味です。

社長などの役員は含まれますが、短期(数ヵ月程度)のアルバイトなど臨時の人員については含める必要はありません。

「住民税控除の対象者の人数が…」とか考えなくていいです。給与の支給人員が常時10人未満かどうかで判断します。

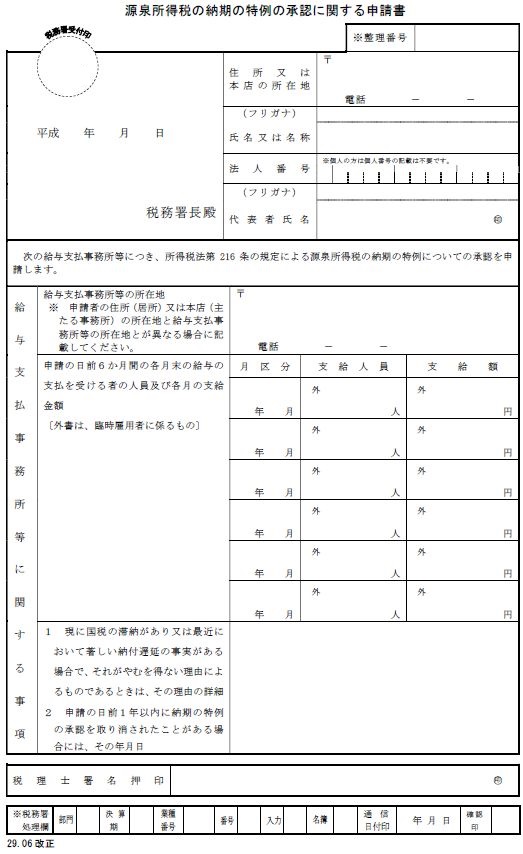

「源泉所得税の納期の特例の承認に関する申請書」の提出

「源泉所得税の納期の特例の承認に関する申請書」を、給与支払事務所等の所在地の所轄税務署に提出します。↓こんな書類です。

詳細については、国税庁のホームページ「[手続名]源泉所得税の納期の特例の承認に関する申請」をご確認ください。

「特別徴収税額の納期の特例に関する承認申請書」の提出

「特別徴収税額の納期の特例に関する承認申請書」を、給与の支給を受けている人が住んでいる市区町村に提出します。

A市とB市に従業員がいて、それぞれの市に住民税を納める場合は、A市、B市それぞれに「特別徴収税額の納期の特例に関する承認申請書」を提出する必要があります。

「納期の特例」を利用した場合の納付時期は?

所得税と住民税はそれぞれ納付時期が1ヵ月ずつ異なります。年2回なので、忘れないよう注意が必要です。

所得税の納付期限

1月~6月分:7月10日まで

7月~12月分:翌年1月20日まで

ちなみに、給与所得や退職所得だけでなく、税理士や社会保険労務士などの専門家に対する報酬で源泉徴収を行った場合は、そちら対象になります。

住民税の納付期限

6月~11月分:12月10日まで

12月~翌年5月分:翌年6月10日まで

当たり前ですが、市町村へ納付するのが年2回になるだけで、従業員の給与からは毎月徴収しないといけません。

「納期の特例」利用時の注意点

納期の特例は、事務作業が効率化できるためとても便利ですが、次の3点には気をつけたいところです。

①資金繰りに注意

当たり前ですが、6か月分をまとめて納付するため、1回の納付額が大きくなります。そのため、「納付するお金がない!」なんてことにならないよう資金繰りに注意しましょう。

②所得税と住民税の納付時期が異なる

繰り返しになりますが、所得税と住民税で納付時期が異なります。「あれ、この前納めなかったっけ?」っと住民税だけ納めて、所得税は納め忘れてた…なんてことにならないようにしましょう。私がやらかしそうです(笑)

③途中退職者に注意

「納期の特例」を出さない場合にも注意が必要ですが、退職者が出た場合は、異動届出書などを提出して納付額を清算する必要があります。同様に、途中で入社した人についても手続きが必要ですので気を付けましょう。

「納期の特例」をやめる場合は?

納期の特例の承認を受けている事業者が、納期の特例の要件に該当しなくなった場合(給与の支給人員が常時10人未満で亡くなった場合)はその手続きが必要です。

所得税:[手続名]源泉所得税の納期の特例の要件に該当しなくなった場合の届出

住民税:各市町村に問い合わせ

最後に

所得税の納付を、年2回の納付にできるということは知っていましたが、所得税についても同様にできることは、本を読んで知りました。

こんなこと知らなくて生きていけますが、自分たちが支払う税金のことなので大人として知っておきたいですね。